マンション経営

これからの投資は

マンション経営がおすすめ

マンション経営は、資産運用、保険、年金、節税、相続の5つのケースで大きなメリットを生み出し、今すぐに誰でも始められる投資として注目を集めています。

-

-

01

資産運用

マンション経営による資産運用は、ローンを組むことができ、頭金などの初期費用をおさえつつ少額の資金からでも利益を出すことが期待できます。

VIEW MORE

-

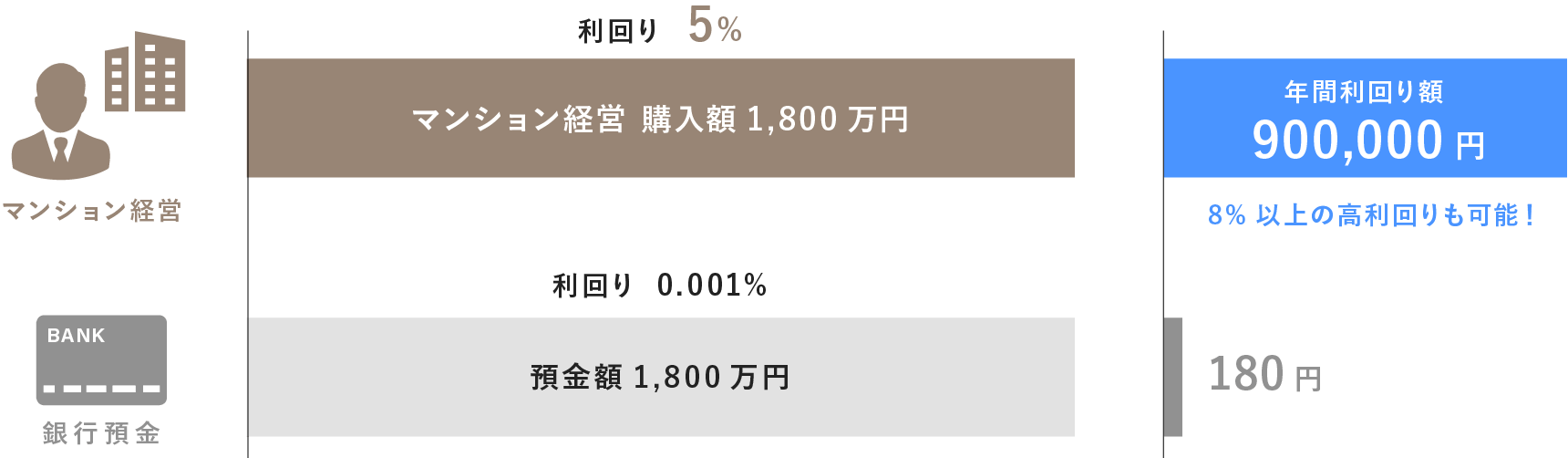

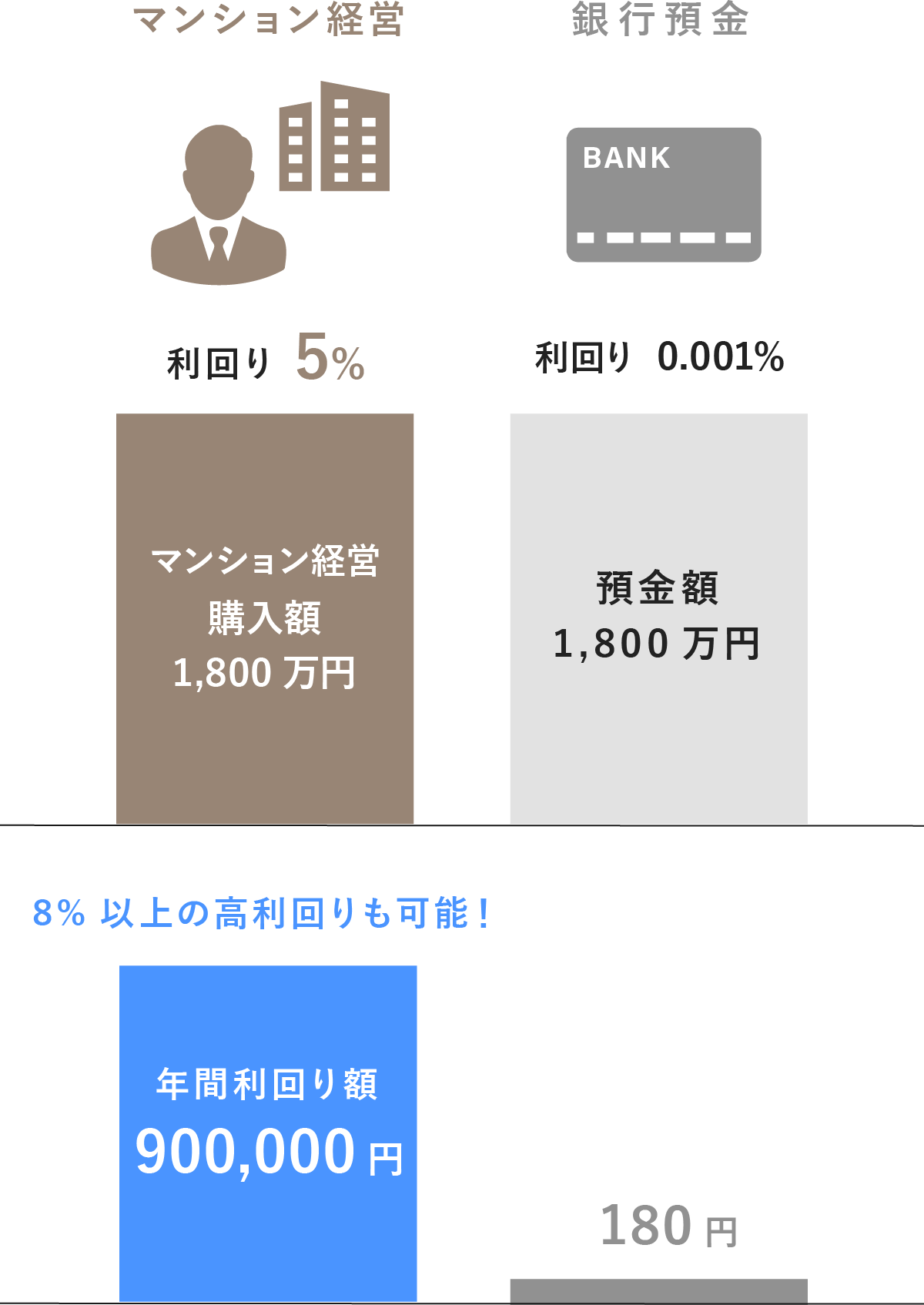

ローリスク・ロングリターンの

資産運用マンション経営は他の金融商品と比べ、ローリスクかつロングリターンで資産運用を行うことができます。金融危機に伴い、超低金利時代が続いていくと予想されますが、賃料相場は変わらず安定していることから、マンション経営は表面利回り年4~8%程度の高い利回りが期待できます。

また現金はインフレになると価値が下がり、実質的には目減りしますが、不動産はインフレに強く、インフレになれば資産価値や賃料収入にも反映され、金利の変動など経済環境の変化に左右されにくく安定した資産運用ができます。現代のマンション経営の

人気を支える利回り率

(利回り5%の例)

※利回りについては次の計算式を元に算出しております。毎月収入×12ヶ月÷物件価格=利回り

※利回りは満室時を想定して算出しております。物件価格1,800万円、月額家賃収入75,000円とした場合の概算です。

※利回りは初期コストやランニングコストを差し引かない表面利回りで計算しています。

-

-

-

02

保険

もしもの時の生命保険や、医療保険としても活用できます。

VIEW MORE

-

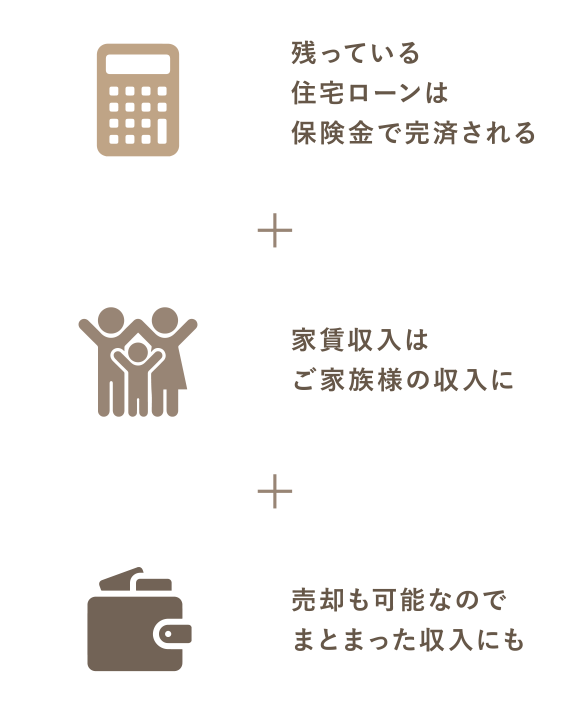

もしもの時の生命保険としても

マンションを購入しローンを組んだ場合、団体信用生命保険にも加入します。これによりオーナー様が亡くなられたり、高度障害状態になられたりした場合でも、残りの住宅ローンは保険会社が支払うため、ご家族への負担がなくなり、さらに家賃という安定収入を残すことができます。商品によっては介護が必要になった際に保険金が支払われるものや、特定の病気に対応した医療保険として活用できるものもあります。

不動産投資を保険として

利用するポイント

-

-

-

03

年金

今後公的年金だけに頼っていては安心した老後生活を送ることが難しくなってきています。家賃収入を個人年金として補うことができます。

VIEW MORE

-

家賃収入を個人年金として

公的年金支給年齢の引き上げ、年金支給額の減額、高齢者への医療費・介護費用の個人負担の増加など不安要因が増加する中で、現役労働人口は減少し、公的年金制度の破綻が現実味を帯びてきています。今後公的年金だけに頼っていては安心した老後生活を送ることが難しくなってきています。

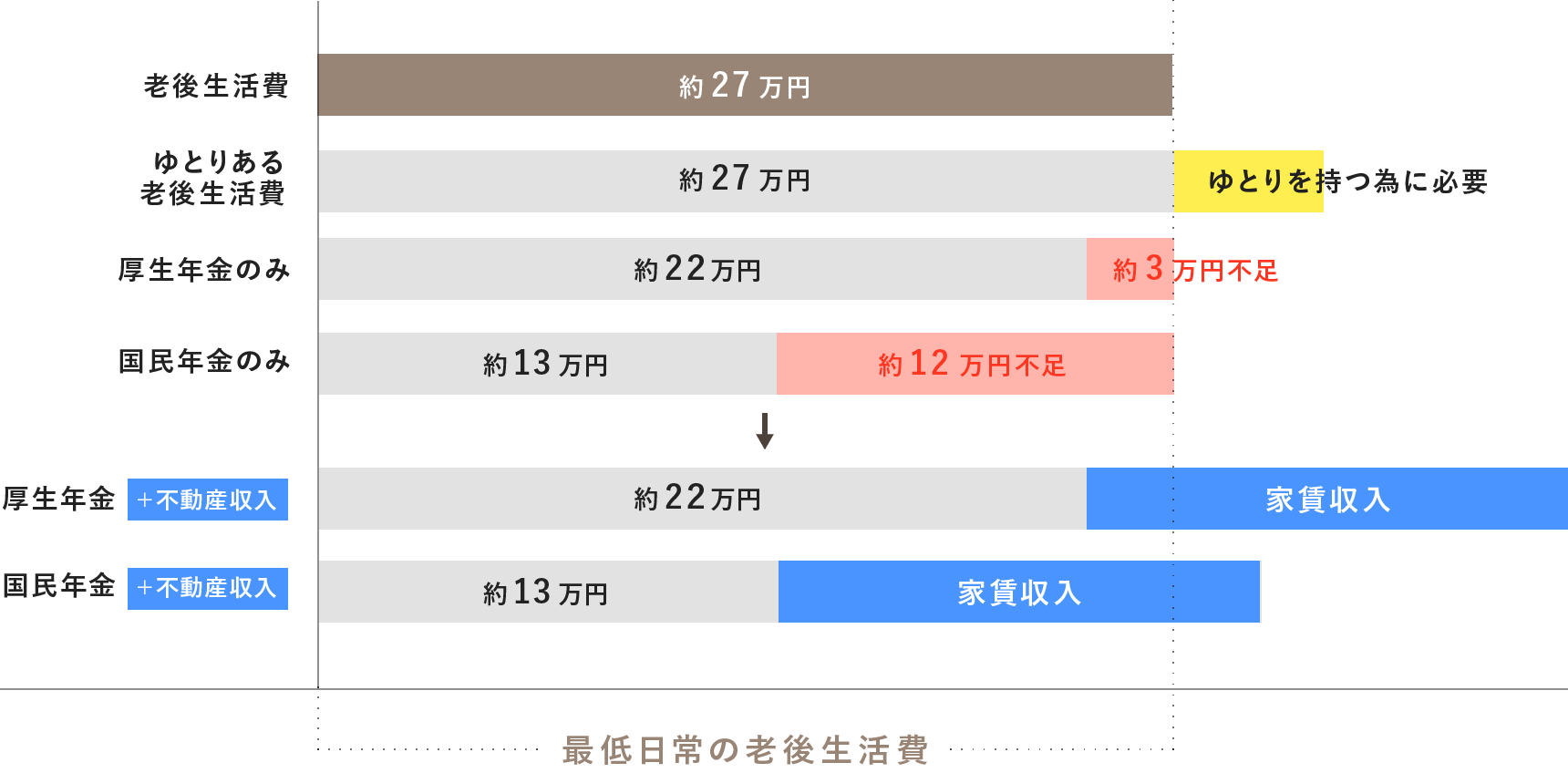

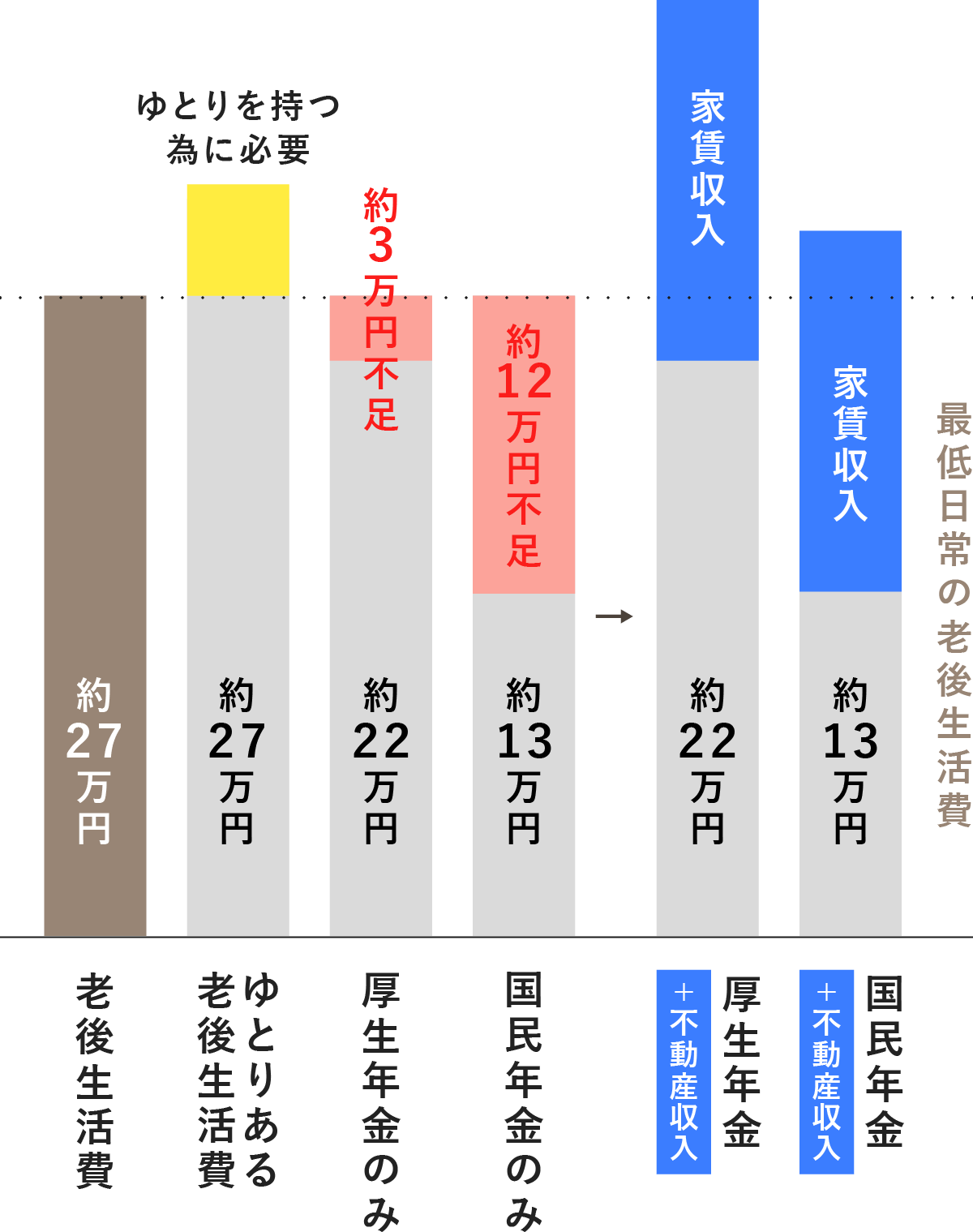

総務省の「家計調査(二人以上の世帯)※令和5年1月分」によると、無職世帯の一ヶ月の生活費の必要金額は269,156円(約27万円)とされています。ゆとりのある老後生活を送るためにはさらに約10万円必要とされています。令和5年度4月分の平均年金受給額は厚生年金(厚生年金から夫婦2人分の老齢基礎年金を含む標準的な年金額)は約22万円とされています。国民年金では一人あたり約6万で夫婦2人ですと約13万とされています。ゆとりある生活を送るために、その差額を補う方法として、マンション経営が注目されています。

老後夫婦の年金による

月々生活費比較

ゆとりのある老後のためには、今の年金システム以外に定年後でも、収入源を確保しなければなりません。

貯金、年金、マンション経営の

メリットとデメリットメリット デメリット 貯金

貯金した分、

いつでも使える。インフレにより資産価値が目減りする

可能性がある。年金

固定でお金が入ってくるので、

金額は少ないが、生活の計画がしやすい。受給年齢に達するまで収益を得られず、

支給額が下がる可能性がある。マンション経営

ローン返済額より家賃収入が高ければ

負担がない。

インフレ対策になる。空室による無収入期間や修繕費用の

発生が予期せぬ時に起こる可能性がある。

-

-

-

04

節税

マンション経営による家賃収入は、会社員や公務員の方でも確定申告を行うことができ、所得税の還付や住民税が減額されるため、節税につながります。

VIEW MORE

-

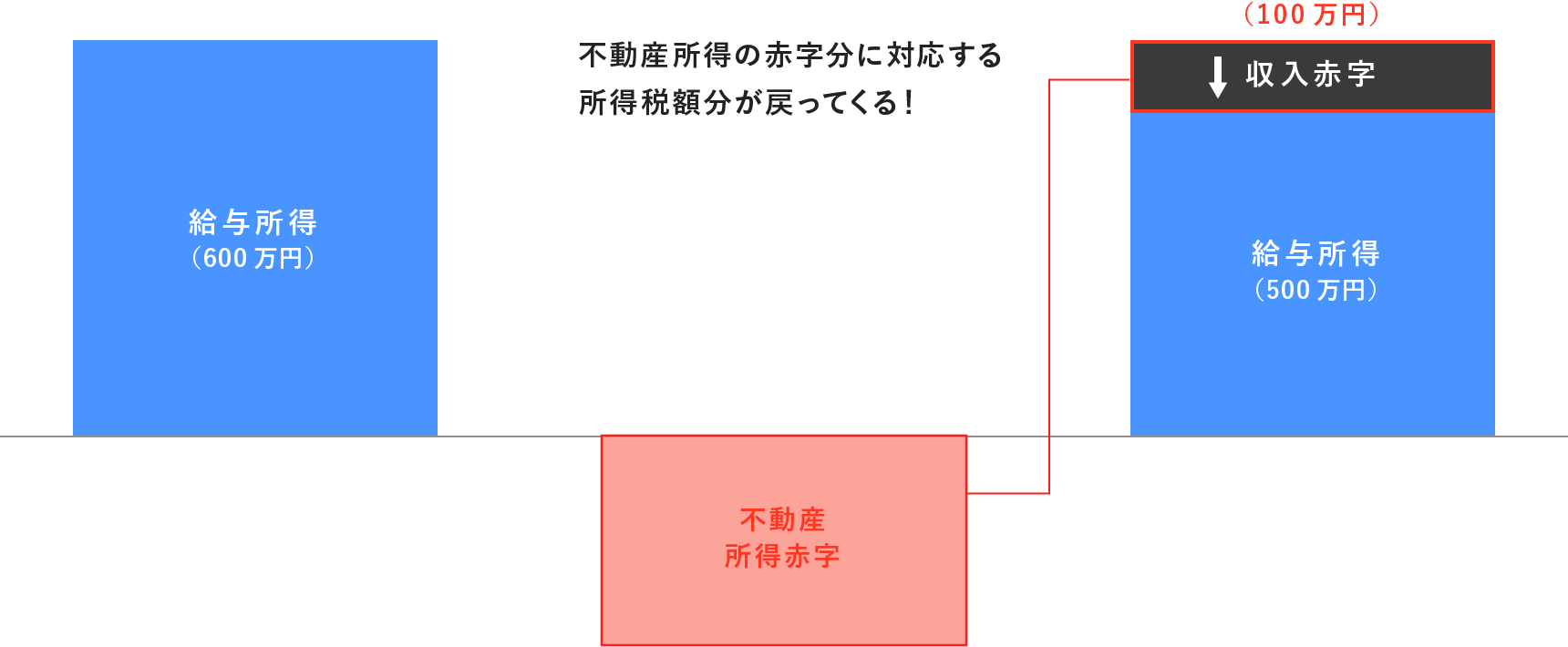

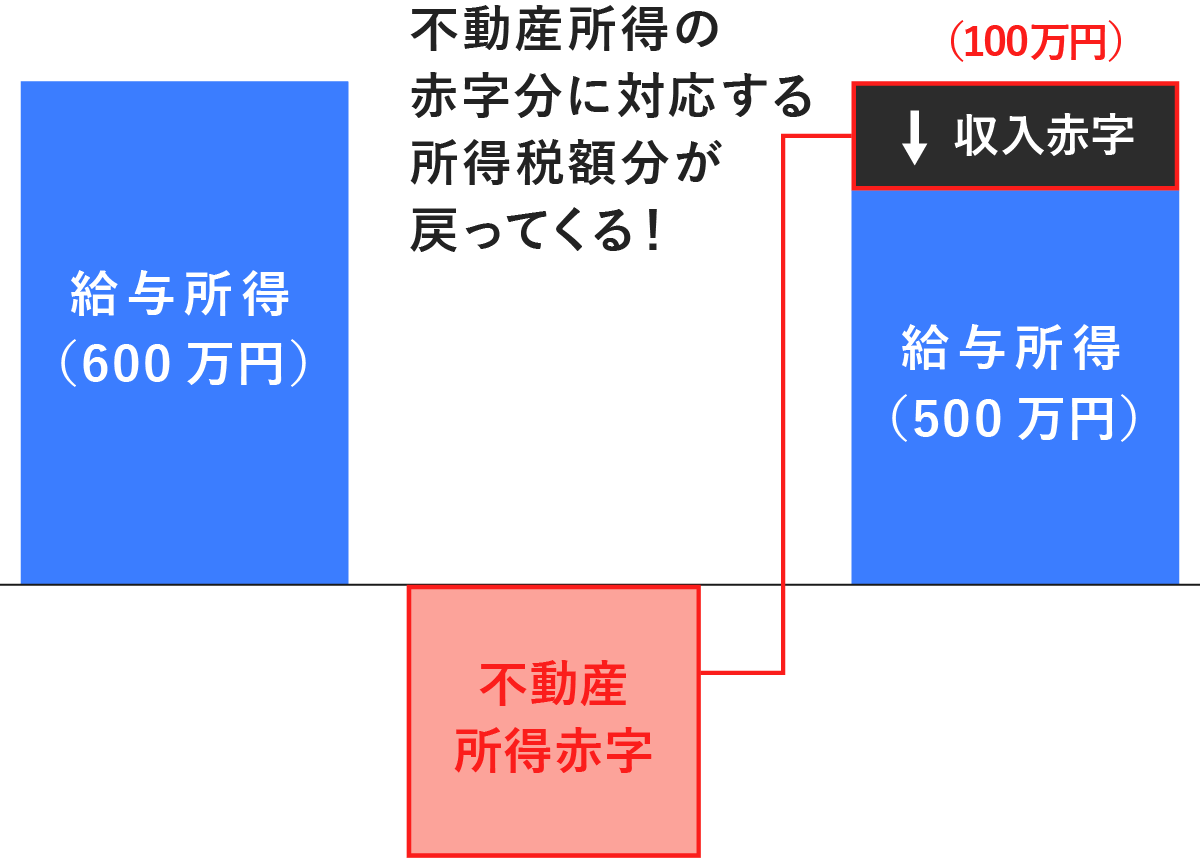

不動産所得で確定申告を

マンション経営による家賃収入は、会社員や公務員の方でも確定申告を行うことができます。住宅ローンの利息や管理費、固定資産税、減価償却費などが必要経費として認められます。給与所得と不動産所得の「損益通算」によって課税所得が少なくなり、確定申告することで所得税の還付や住民税が減額されるため、節税につながります。

マンション経営をすると、

確定申告により、

所得税・住民税の軽減が期待できる

※不動産所得に関わる必要経費が減少した場合、節税効果も減少します。また、節税効果があるのは不動産所得が赤字となる場合であり、黒字となる場合は増加します。

-

-

-

05

相続

オーナー様にもしものことがあり相続税が発生した場合、資産を現金ではなく不動産として相続することで相続税評価額を大幅に圧縮することができます。

VIEW MORE

-

もしもの時の

相続税対策にもオーナー様にもしものことがあり相続税が発生した場合、不動産の建築部分は購入価格の約50%、土地部分は公示価格の約80%が評価額となり、相続税評価額を大幅に圧縮することができます。さらに、マンションが賃貸住宅として使用されていた場合、市場価格の3分の1になる場合もあります。つまり、資産を現金ではなく不動産として相続することで課税対象額を下げることができます。

賃貸マンションは

相続税・贈与税対策に有利

現金で相続すると、その金額100%に対して課税されますが、賃貸マンションは最大約33%の評価額に対しての課税となります。

-

面談から引渡しまでの流れ

担当コンサルタントが最後まで

きめ細かくサポート

面談から始まり、ローンのご契約や確定申告まで、担当のコンサルタントが丁寧にサポートさせていただきます。

マンション経営が初めてでご不安な方も、弊社専門スタッフに安心してお任せください。

-

01

面談

ご来社いただくか、リモートでの面談、また担当コンサルタントが直接お客様のもとへお伺いし、面談することも可能です。

お客様のライフプラン、ご要望、資金計画をしっかりとヒアリングし、住宅ローンアドバイザーや、ファイナンシャルプランナーといった経験豊富なプロの視点から、お客様のニーズにあわせたプランを提案いたします。物件のご説明、収支シミュレーション、リスク、疑問やご不安を解決させていただきます。 -

02

申込

購入物件とマンション経営プラン決定後、書面もしくは電磁的方法にて購入申し込みをしていただきます。

手付金の額、残代金の支払方法、お引渡し期日などを取り決め、お引渡しに必要な書類をご準備いただきます。 -

03

契約

重要事項説明の内容を十分にご理解いただいた上で物件の売買契約を結び、手付金を授受いたします。

-

04

ローン申込

ご契約にあわせて、購入時ご融資を希望される場合は、売買契約と同時に住宅ローンの申込を書類もしくはWEBにてお手続きいただきます。

-

05

ローン契約

銀行の事前審査→本審査のローン承認がおりれば、日時を決め金銭消費貸借契約(ローン契約)を結びます。

担当コンサルタントが同行しサポートいたします。 -

06

残代金及び諸費用の支払い

売買代金及び諸費用のうち、金融機関からのご融資以外の残金がある場合、残代金の最終金をお振込みしていただきます。

-

07

引渡し(決済)

物件のお引渡し手続きを司法書士に委任し、法務局にて物件の登記(所有権移転)を行います。

この日からマンション経営がスタートいたします。

登記手続きが完了し、登記識別情報通知(登記済権利証)を送付いたします。 -

08

アフターサービス

担当がマンツーマンでサポートいたします。

またマンション経営以外でも生命保険の見直しや、マイホームの購入、その他ローンの借入や返済等についても、必要な最新情報を随時ご提供いたします。 -

09

確定申告

不動産所得のある方は毎年確定申告が必要になります。ご希望の方には弊社提携税理士を斡旋しサポートいたします。

よくあるご質問

-

- どのような方がマンション経営を始めていますか?

-

サラリーマン、公務員、医者、師士業従事者、医療従事者、自営業者、退職者と様々な職業の方が始めておられます。ご年齢も20代~70代と幅広い層の方々がいらっしゃいます。

マンション経営と聞くと、高収入の方が始めてるイメージがあるかもしれませんが、区分マンションの1部屋からはじめられるので、どんな職業の方でもスタートしていただけます。実際に弊社のオーナー様も、全国各地の一般ビジネスマン、OL、公務員、医者、弁護士・税理士などの専門職、個人事業主の方々と職種・職業は様々です。将来の資産形成を考えて購入されたり、長期的に安定した家賃収入の確保や生命保険代わりとして堅実な目的で購入される方が多くいらっしゃいます。また、退職金の運用目的で購入される退職者の方も多数いらっしゃいます。

- マンション経営は初めての私でも出来ますか?

-

弊社には万全のサポート体制がありますので、初めての方でも安心してはじめられます。

弊社では日頃お忙しいオーナー様の手間を解消するために、安心して物件を所有いただけるサポート体制を整えております。購入後のわずらわしい管理・運営業務をグループ会社であるリアールライフが代行しますので、ご自身を行う必要はありません。オーナー様は普段の生活を変えることなく、振り込まれた賃料の確認をするだけなので、安心してお仕事に専念していただけます。専門知識をお持ちでなくてもマンションオーナーとなれるシステムをご用意しております。

- なぜ関西のマンションなのですか?

-

関西の中心部・大阪の地価は上昇傾向にあります。

国土交通省が2022年3月に発表した公示地価によると、大阪の地価は住宅地、商業地ともに2年連続で上昇しています。その背景には、「うめきた」再開発、夢洲の総合型リゾート構想、さらに 2025年の万博誘致構想など、経済発展が予想できる数々のプロジェクトの始動・計画があり、期待が高まっているからと考えられます。また、コロナ禍で減少していたインバウンドが戻りつつあり、大阪の宿泊施設稼働率も回復していることから、大阪経済に大きく貢献しております。このようなことから、大阪を中心とした関西はマンション経営に望ましい市場といえます。

- 関西以外に在住ですが、関西の投資マンションを購入しても大丈夫ですか?

-

多くのオーナー様が他府県にお住まいの方なのでご安心ください。

オーナー様が遠方にお住まいの場合でも、弊社が日々の賃貸管理の業務を代行しており、建物管理は専門の管理会社へ委託しております。実際、東京をはじめ北海道から沖縄までの全国各地のお客様が弊社のオーナー様である実績があるため、関西に来られることが少ない方でも安心してお任せいただいております。

- どのような物件を選ぶと良いのですか?

-

都心部で駅に近く、品質の高い物件が安定した家賃を取れるので安心です。

弊社ではオーナー様のメリットを確保するために、賃貸需要が高いエリアに限定して物件をご紹介しております。安定した家賃を得るには適正な範囲でより高い家賃設定が出来ること、賃貸需要が高いエリアで人口が増加を続けていること、生活の利便性が高く、建物自体のグレードも優れていること。これらを踏まえると都心部で駅に近い物件がオススメです。立地条件の良い、グレードの高い物件だと将来的にも入居者の需要が長く続くと考えられます。

- 物件を購入するときに、物件代金以外でどのようなお金がかかりますか?

-

登記費用、火災保険料などのお金がかかります。

物件をご購入の際には、司法書士への登記費用、火災保険料、印紙代、弊社事務手数料等の諸費用が必要です。購入される物件やローンを使われる場合は金融機関等によって異なりますが、ローン️事務手数料も必要です。詳しくは担当スタッフへお問い合わせください。また、登記完了後は固定資産税・都市計画税、不動産取得税などがかかります。

- 購入する会社によって何か違いがあるのですか?

-

不動産購入後のサポートも含め信頼できる会社を選ぶことが大切です。

不動産会社によって提携の金融機関、サポートシステムは全く異なるので、ご自身の希望や目的を実現するために信頼のできる会社を選ぶことが大切です。弊社では、物件購入のサポートだけでなく、入居管理業務、リフォーム業務などの賃貸管理業務、収支改善、物件の売却、相続などマンション経営に関わるあらゆるサポート体制を整えております。ご購入前でもお気軽にご相談ください。

- もし、管理会社が倒産した場合はどうなりますか?

-

家賃収入が途絶えたりはせず、管理会社を変更いただくだけです。

万一、管理会社が倒産しても、マンションは実物資産ですので家賃収入が途絶えることはありません。証券や債券とは異なり、物件の所有権はご購入いただいたオーナー様にあります。賃貸管理や建物管理については、同様の業務を取り扱う会社に委託先を変更していただくことになります。

- 補修や修繕などにお金がかかるのではないですか?

-

マンションの共用部は修繕積立金で修繕し、お部屋の内部は原則オーナー様のご負担になります。

多くのマンションでは長期修繕積立計画に基づいて、定期的に共用部分(外壁、エントランス、エレベーター等)の修繕を行います。お部屋内部のクロスの張り替えやクリーニング等は原則オーナー様のご負担ですが、入居者様からの敷金・礼金・火災保険等から賄えることもあります。

- マンションの寿命はどれくらいですか?

-

定期的な修繕を行うことで90年以上長持ちします。

鉄筋コンクリート造のマンションの場合、アルカリ性のコンクリートが雨、風等で中性化し鉄筋部分に達するとサビが発生し、建物強度を弱めます。一般的に中性化は30年で1cm程度で、建築基準法ではコンクリート厚を3cm以上と規定していますので、鉄筋・鉄骨部分に及ぶのは理論上90年と言われています。さらに、外壁がタイル張りの場合、雨、風からコンクリートを守りますのでより長持ちします。

- 将来的にマンションの資産価値や家賃は下がらないですか?

-

当然下がりますが、立地や物件のグレードによります。

株やFXなどの投資と比べ、実物資産となる不動産は金利の変動をはじめとした経済環境の影響を受けにくく、長期収入が期待できる資産運用だからこそ、マンション経営は選ばれています。インフレ時は物の価値が上がるため家賃は上がりやすくなり、デフレの状況でも家賃は下がりにくいと言われています。需要の高い都心部のマンションの場合は、立地条件、マンションのグレードが高ければ家賃は大きく下がらず、築年数が経っても、長期修繕計画がしっかりしている物件であれば、大規模修繕や定期的な修繕を行っているので、建物の美観を保つことができます。お部屋の内部も入居者の入れ替わりのタイミングでリフォームをすることで新築のような美しさを維持できます。マンション経営は長期的に見ても比較的リスクの少ない資産運用です。

- 少子化が進んでおり、空室リスクが不安ですが、大丈夫ですか?

-

都心部エリアでは賃貸マンションの需要は今後も増えていくと予想されます。

賃貸マンションというと、学生が就学中だけ住んでいるというイメージがあるかもしれませんが、最近では晩婚化の傾向もあり、シングルのサラリーマンやOLなど単身世帯者も増え、都心エリアでは都市型マンションを必要とする人々のニーズも増えています。近年では、不動産を購入せず生涯賃貸に住む人も多いので、今後も賃貸需要は増えていくと予想されます。また、空室リスクの不安を解消するための取組として、弊社の取り扱う物件は厳選した賃貸需要の高い立地にある上、継続的な入居者募集を徹底しています。

- 毎年の確定申告には専門知識が必要で難しいのではないですか?

-

思ってる以上に簡単です。

ご自営業者様の行う「青色申告」と違い、マンション経営では領収書・明細等の添付義務のない「白色申告」で確定申告を行え、初めてマンション経営の確定申告をされる方にも分かりやすくアドバイスさせていただいておりますので、多くのオーナー様がご自身で確定申告を行っていらっしゃいます。また、ご希望の方には弊社が提携している経験豊富な税理士を斡旋し、サポートさせていただきます。

- 地震や火災などが起きても大丈夫ですか?

-

建築基準法では震度7程度では倒壊しないことが規定となっており、新耐震基準のマンションであれば安心です。さらには万一の際の保険があります。

弊社でご紹介する不動産の多くが新耐震基準(1981年制定 改定建築基準法)を満たし、耐久性・耐震性の高い建築構造を基本としております。同様の不動産の場合、阪神大震災・東日本大震災でも倒壊等の被害はほとんど受けておりません。また万一の際のリスク回避の手段として「地震保険」もご用意しております。火災に関しても、「火災保険」に加入していただくため保険で対応できます。木造ではなくコンクリート造のマンションは耐震性・耐火性に優れているため、倒壊や全焼の心配はほとんどありません。

- 将来、住宅ローンの金利が大幅に上がる可能性はありますか?

-

金利が急激に上がる可能性は少ないです。

マンション経営専用のローンの場合、一般的な商品として変動金利が多くあげられます。金融機関により金利が上昇しても5年間は毎月の返済額が変わらないなどのルールを設けているところもあります。ローンを組む際は目先の支払いだけでなく、将来のことも考え余裕を持った資金計画が大切です。弊社ではご購入後も一部繰り上げ返済など利息負担を軽減するための適切な返済計画をご提案いたします。

- 将来、物件を売却することはできますか?

-

はい、可能です。弊社では買取・仲介も行なっております。

弊社の強みとしまして、新築物件・中古物件、共に取り扱っていますので、比較的スムーズな売却が可能です。10年ほど所有し続けていれば、ローンの元金もある程度は減っていますので、購入時の自己資金やローン年数にもよりますが、残債を上回る価格で売却することも十分に可能です。自分で使用するための不動産に比べ、投資用マンションの場合は賃貸中のままで売買を行うため、比較的スムーズに買い手を見つけることができます。立地が良くグレードの高い物件は希望金額以上で売却できるケースも見られます。弊社では物件の調査・査定、売買活動を行っているため、スピーディーかつきめ細やかな対応でサポートいたします。

- どのような方がマンション経営を始めていますか?

- トップ

- 事業内容

- マンション経営